今回も前回に引き続き、基板屋さんが説明する財務の仕組みです。テーマは「利益」。アリーさんの基板屋さんが実際に利益を生み出すまでのところを会計の観点で見てみましょう。

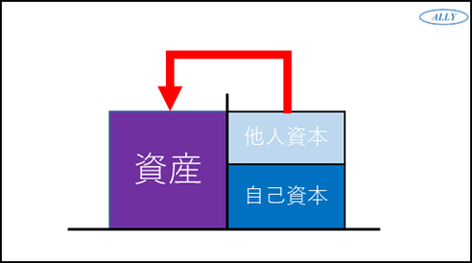

その前に前回のおさらい、前回はこんなところまで説明しました。会社は資本を調達して、それを元手に資産を形成します。会社の価値がどこから来たものかを示すのが「資本」、その価値がどんな形に化けているのかを示したのが「資産」でしたね。

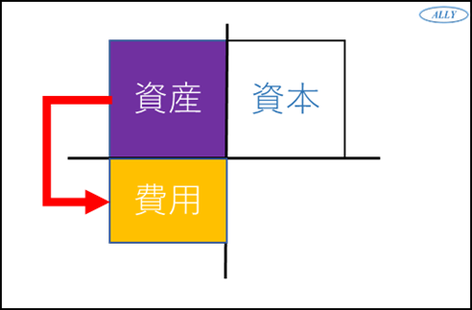

さて、会社の形を作ったアリーさんは早速仕事に取り掛かります。仕事にとりかかるって何でしょう?例えば、お客さんを集めるためにお金を使って広告をします。基板を製造するために銅張積層板を購入します。設計者や工場の作業者に来てもらって実際の商品を製造してもらいます。こんなことが仕事を始めるということですね。

これを「費用化」と言います。上の図を見て下さい。広告や材料の例で言えば、お金という試算を広告費や材料費というコストに変化させています。人を雇うための費用は人件費または労務費と言いますね。水道光熱費のような経費ももちろん費用です。費用化する資産はお金だけではありません。NC工作機やレジスト印刷機といった設備やCADといったソフトウェアも資産です。こちらは使った分だけ費用として使ったこととします。仕事を始めるということは資産を費用に変換するということなんですね。

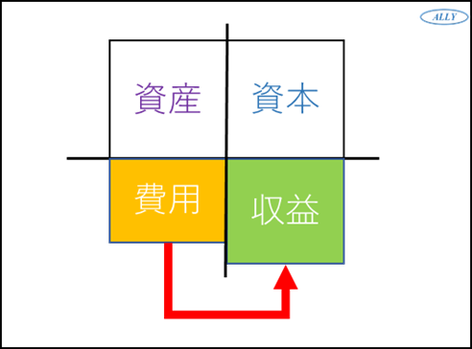

アリーさんはなんとか基板の受注をとり、資産を費用化して基板を作り上げることができました。図の黄色の部分が基板を作ったコストの総額です。作ったら売らないと意味がないですよね。もちろん売ります。売ったところの絵が下の図です。

緑の収益と書いてある部分が売り上げだと思ってください。売り上げは当然のことですが、費用よりも大きくなっています。売り上げの方が小さかったら赤字になってしまいます。ここまでくるともうわかりやすいですね。本日最後の図が下の図です。

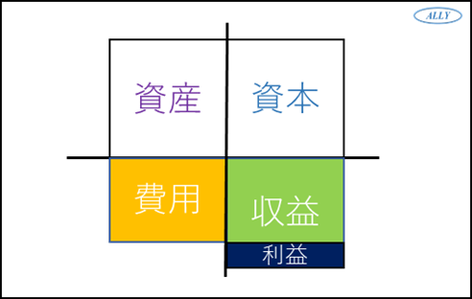

よく言われる「売上―費用=利益」の構図通り、青の部分がアリーさんの利益になるわけです。厳密に言うと、利益は左側に書き、「費用+利益=収益」の形が簿記的には正しいのですが、次回以降の話を分かりやすくするために今回はあえてこの図で表現しています。

前回から続けて長い説明となりましたが、これが会社が利益を生み出すまでの会計的な仕組みです。資本という価値を調達し、それを資産の形に形成する。資産を費用にしながらそれ以上の売り上げを得ることで差額を利益にする。この一連のプロセスが財務会計の原則なわけです。

ここで今回の記事も終わりとしたいところですが、実はそうではありません。前回ご説明差し上げた、「会計の美学」はこの先に真髄があるように思います。次回のテーマは「成長」、会社が利益を出し続ける仕組みを財務会計がどう表現するのか見てみましょう。