現代社会で採用されている会計の基本的な仕組みが生まれたのは14世紀頃、ベニスの商人が起源だそうです。日本では鎌倉~室町の時代ですね。それを日本に広めたのは福沢諭吉。書籍と一緒に国内に持ち込み、明治時代に定着したそうです。もちろん、我々が扱っている基板が誕生するずっとずっと前の出来事です。

会計という現代社会の根幹をなす分野の原則が、数百年もわたって変わらずに使われているのは驚きです。確かに、会計の考え方(複式簿記と言いますが)は非常によくできていると思います。理路整然と体系化されたその世界には「美学」すら感じます。今回からはそんな「会計」について、4回に渡って書いてみようと思います。

どんな内容かというと、よく言う「財務会計ってどんなものか」というテーマです。会計には細かい原則や規則、勘定科目やルールが山ほどあって、なかなか全体を体系化して考える機会がありません。そこで、全体の仕組みにフォーカスをして会計の考え方を構造化してみようというのが今回の目的です。小さいことには目をつむりますのでお詳しい方はご容赦下さい。

さて、一つの基板屋さんを例に会計の仕組みについて考えていきます。今回のテーマは「会社を作る」です。会社が活動の元手を集めてから、仕事を始める準備をするところまでの仕組みについて考えていきたいと思います。

アリーさんは基板屋の仕事を始めることにしました。会計的に必要なことは、会社を始めるために必要な資本を集めることです。以下の図を見て下さい。

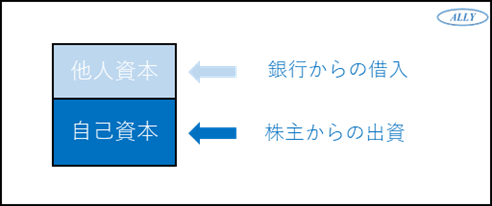

資本は大きく2つの調達方法があります。一つは、銀行などから「借り入れる」こと、もう一つは株主を募って「出資」してもらうこと。前者を他人資本、後者を自己資本と言います。簿記のテキストなんかでは、他人資本の部分を「負債」・自己資本のことを「純資産」と書いてあったりしますが、今回は分かりやすくしたいので資本という概念に統一してきます。借り入れた他人資本は返済の必要がありますが、出資された自己資本ついていうと、株主は配当などの見返り(インカムゲイン)や株式自体の売買(キャピタルゲイン)によって収益を得るため、原則返済の必要はありません。会社の安定性を考えると自己資本の比率が高い方がいいと言われますが、場合によっては他人資本の方がお得なケースもあり、自己資本が100%であることが一番いい状態とは一概に言えません。他人資本と自己資本は多くの場合、「お金」として用意されますが、建物や土地、設備を出資する「現物出資」というのも存在します。他人資本と自己資本を合わせて資本と言います。

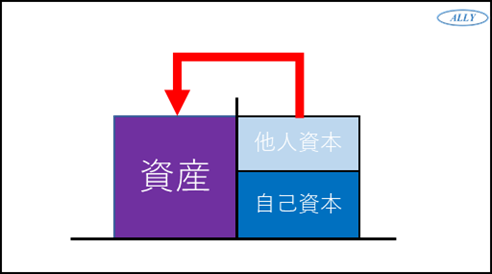

払い込まれた資本をそのままにしておいては仕事を始めることができません。アリーさんは資本を元手に創業の準備をします。これが資産化です。もちろんお金のまま残しておくものもありますし、基板を製造するための土地・建物、もちろん製造するための露光機やエッチングマシン・レジスト印刷機といった設備もしかりです。因みに、土地や設備のような目に見える資産を「有形固定資産」、CADのように目に見えない資産を「無形固定資産」と言います。アリーさんの会社ではアートワーク設計もしますから、AW用のCADも購入します。このCADのように一見目には見えないもの購入しても自分のものにしてしまえば資産になり得ます。

これで準備は完了です。後は仕事を始めるだけですね。ちょっとおさらいをしておきましょう。資本と資産というのは似ている感じがしますね。その感覚で正しいと思います。この違いは見方の違いです。会社を形成する「価値」について、それがどこから来たものなのかを説明したのが資本であり、その「価値」が現在どのような形に化けているかということを説明したのが資産です。価値をここから調達して、こんなかんじで持っています。これが会計的な会社の構造です。

タイトルに「会社のレントゲン」と書いたのは、会計によって、会社の価値の実態が分かりやすく投影されるからです。一つの価値や取引を2つの角度から見てみるというのが冒頭に説明した複式簿記の原則となります。

さて、次回のテーマは利益、アリーさんの会社が実際に基板を作って利益を出すまでのところを会計の観点から見てみたいと思います。